原标题:从业7年这是我见过的最好的教育金保险。。。

原标题:从业7年这是我见过的最好的教育金保险。。。

导读:

在这半年时间,越越推荐过重疾险,推荐过医疗险,也推荐过意外险,还推荐过定期寿险,唯独没推荐过理财险,包括年金险、分红险、万能险等等。 有不少朋友加越越微信问,“你那有什么...

在这半年时间,越越推荐过重疾险,推荐过医疗险,也推荐过意外险,还推荐过定期寿险,唯独没推荐过理财险,包括年金险、分红险、万能险等等。

有不少朋友加越越微信问,“你那有什么好的理财保险吗?”很尴尬,真的没有!不是没有产品,是没有我能看上的!

己所不欲勿施于人的道理,我还是懂的,自己都唾弃的东西,却要昧着良心推荐给别人,我做不到。。。

很多人问,是不是理财险的收益不好,你不推荐?是一个原因,但不是全部,更不是最重要的一个原因!

正好,上周五推荐了他家的星悦重大疾病保险,周一再聊聊他家的少儿教育金保险,这家公司你们想记不住都难!

教育金保险要不要买?这是一个见仁见智的问题。更多资讯请关注:越女说险(ynshuoxian)

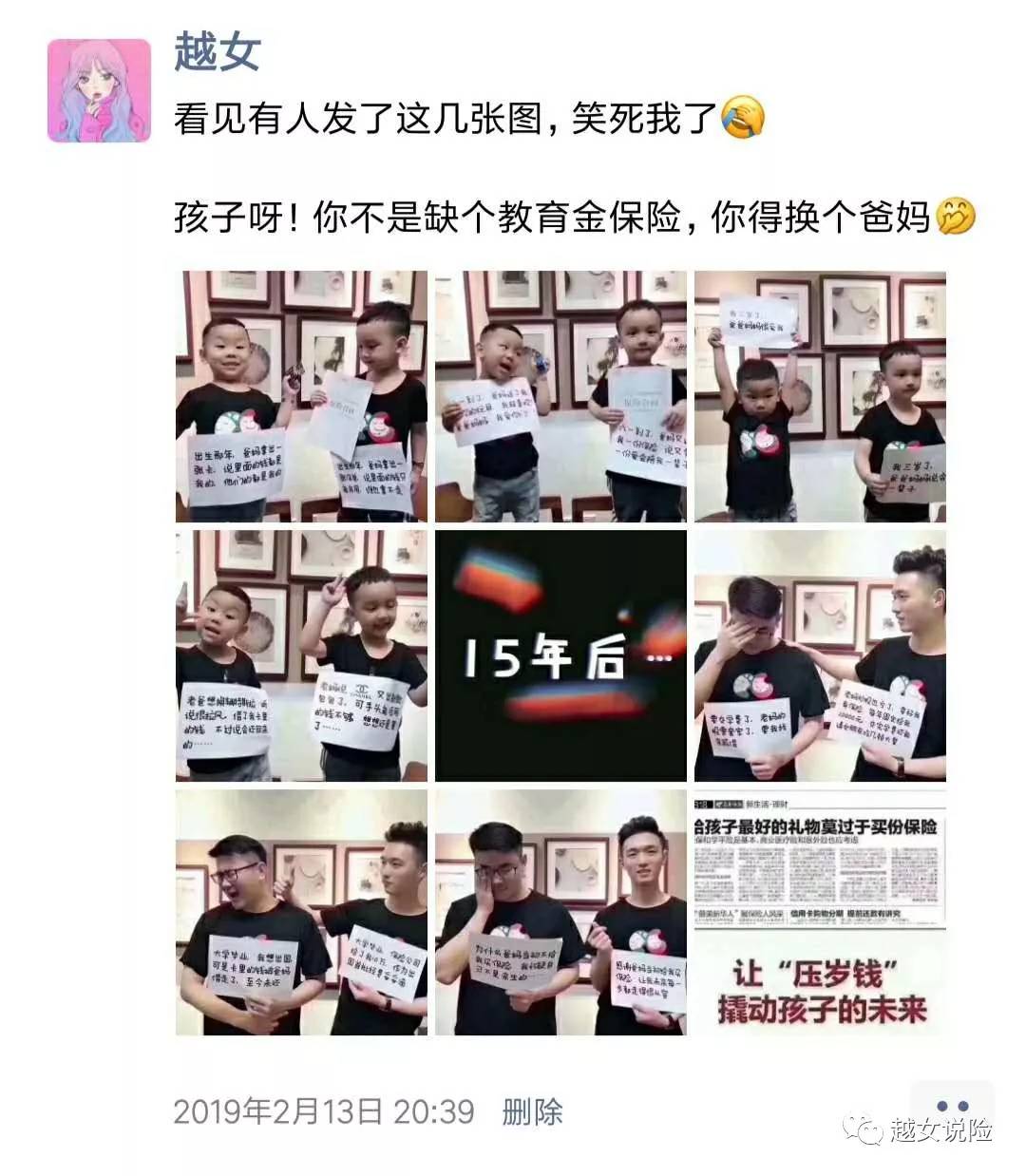

通过对比:A的爸爸妈妈很有远见,小时候的压岁钱都被爸爸妈妈买成了保险,上学的时候有教育金,结婚的时候有婚嫁金,创业的时候还有创业金!

B小时候领的的压岁钱,都被爸爸妈妈以各种名义收走了,说是给保存着,等大了要用的时候,结果被挪用了。。。

在看惯了代理人朋友圈夸张的误导,看到这么一个清新脱俗的发圈,也是不容易,如果满分是100分,我给打个99分,那一分留给保障优先!

但是越越认为,教育金保险的优势就是,确定的时间有一笔确定的资金,专门用来应对孩子的教育支出。

而炒股、基金定投、投资P2P是可以赚钱,但如何保证几年,十几年的收益一直那么稳定?又如何保证自己不动私心,不为了换个包包,换辆车挪用孩子的教育金吗?

最后,请出今天的主角——复星保德信星宝贝少儿年金保险。更多资讯请关注:越女说险(ynshuoxian)

假设小王今年0岁,老王给小王买了投保“星宝贝少儿年金保险”,年缴保费1w,交10年,利益部分如下:

说实话,收益不是特别高,还是那句话,越越看重的是规划,在特定的时间有一笔特定的资金用于孩子的教育,不然就像开头说的小B的父母一样,孩子的压岁钱,存着存着就没了。

如果说收益,这款产品其实也不差,定额预定利率4.025%的产品,经过测算,内部收益率IRR为3.4%。

很多人觉得3.4%不高呀!那你还记得我们年前测算的各家保险公司开门红产品的IRR吗?忘了帮大家回顾下:

跟他们一比,你还觉得这个产品的收益低吗?最主要的是,3.4%的内部收益率不是大家平时算的单利,而是复利哦!所以说是相当不错了。。。

如果只有收益,没有保障,那不算保险,这款产品还有一个很人性化的地方,那就是可以附加投保人豁免。

如果老王在缴费期间,得了轻症、重症,或者身故、全残的话,后面的保费就不用交了,该领教育金的时候,一分钱也不少领。

这就是越越今天给大家推荐的产品,优点是确定性,特定的时间有一笔特定的费用,应对孩子确定的教育支出,此外,收益也还行。

越越的建议是用孩子的压岁钱存个教育金保险,等到孩子上学的时候,做个补充也是很好的,替孩子管着管着就没了,去哪了?恐怕自己也不知道。

还没有评论,来说两句吧...