原标题:为什么我不建议家长给孩子买教育金保险?答案在这

原标题:为什么我不建议家长给孩子买教育金保险?答案在这

导读:

猫妹加的微信群真是形形色色,最近一个宝妈把猫妹拉到微商群,猫妹进去后发现挺有意思的,她们除了卖货,还会聊给孩子买保险的事。 看了聊天记录,简直厉害了,从意外险、重疾险到教...

猫妹加的微信群真是形形色色,最近一个宝妈把猫妹拉到微商群,猫妹进去后发现挺有意思的,她们除了卖货,还会聊给孩子买保险的事。

看了聊天记录,简直厉害了,从意外险、重疾险到教育金保险,她们全想给孩子买买买。猫妹感悟颇深,家长很焦虑,早早考虑起孩子未来的教育支出还有保障是否充足,不计较成本,希望把最好的全给孩子。

可是,说到底少儿医保是国家的福利,能覆盖大多的住院支出,例如定点的一级医院起付标准200元,报销比例达90%,定点的二级医院起付500元,报销比例是85%。对一般家庭来说已足够,有能力的家庭可以适当配置意外险和重疾险。

教育金保险又成为教育险,它主要以储蓄和保障为主,父母定期定额地缴纳相关的保费,在约定时间再帮孩子领取教育金,大多不超10年,表现形式是年金保险和两全保险。

比方说,能强制为孩子储蓄好未来的教育金(孩子未来能接受好的教育);有些还会附加意外险、重疾险;保费可以豁免(父母遭遇不幸,孩子还能完成学业);不同时期都有金额返还......

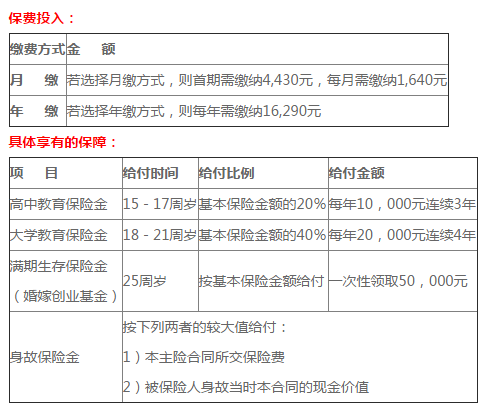

李女士为2岁的儿子成功投保了某少儿教育金保障计划,并选择了5万元的保障金额。对于该产品附加的意外伤害医疗保障,她选择了2万元的保障金额。

猫妹看着上表就感觉很心累,那位女士帮儿子2岁投保,她要等孩子15岁时才能首次拿到给付的教育金。

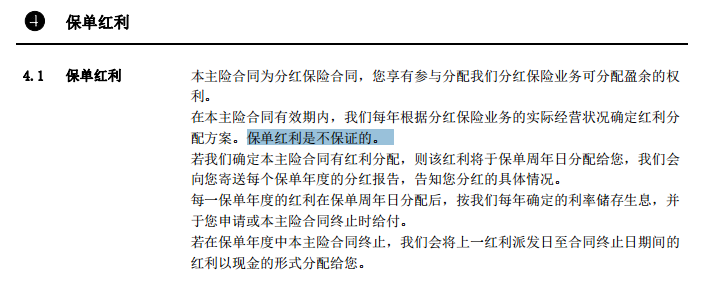

猫妹问了一个业务员,不保证收益很正常的,而且分红型保险定价利率普遍在2.5%-3%左右,若是经营不太好很可能非常低,也就年利率2点几,太寒碜了。

由于教育金是后期要用的,因此猫妹建议不宜投资风险太高的品种,比如股票或偏股型、混合型基金等。

父母可以购买3年、5年期国债或者放在货币基金里,这样收益都会比这类分红型保险高,只不过对于这部分资金,父母自身要有强制储蓄的态度。

很多人选择教育金保险都是为了强制储蓄,这个的确可以做到,但是你这笔教育储蓄的流动性是很差的,着急用钱的时候就泪奔了。

让我们看一下最初的案例,女士是2岁为孩子投保教育金保险,15-17岁才进行第一次给付,也就是说没有经过10几年,还是暂时拿不到钱的。

教育金保险会有一个附加豁免功能,这可以说它的一定优势。当父母遭受不幸的时候,还是免收剩余的各期保险费用,能给自己的孩子一份稳稳的幸福,还是能上学。

家长还不如不投保教育金保险,直接给自己配置一份定期寿险,保障20年,保额50万,这样即使发生风险,孩子的教育还可以继续,而且保额也足够充足一些。

再加上,物价不断上涨,早期你交的钱很值钱,后期给付的钱其实过低,与其去买这类保险,不如趁自己还未步入中年的时候好好理财,多增加收益,做好自身的资产配置。返回搜狐,查看更多

还没有评论,来说两句吧...